问题1:

该问题考核了建设投资、基本预备费、价差预备费的计算。可参考《建设工程计价》教材P30,例题1.5.1。该题解答如下:

基本预备费=(工程费用+工程建设其他费用)X基本预备费率

=(2000+500)×8%=200(万元)

静态投资额=2000+500+200=2700(万元)

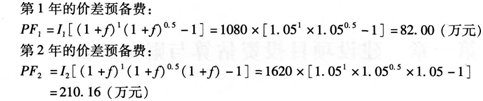

第1年投资额=2700×40%=1080(万元)

第2年投资额=2700×60%=1620(万元)

建设期的价差预备费=82.00+210.16=292.16(万元)

建设投资=工程费用+工程建设其他费用+基本预备费+价差预备费=2000+500+200+292.16=2992.16(万元)

问题2:

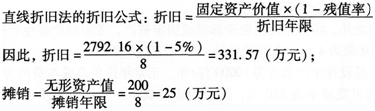

根据题意,项目除了无形资产费用之外,项目建设投资全部形成固定资产,无形资产按生产运营期平均摊销,固定资产使用年限为8年,残值率为5%,采用直线法折旧。工程建设其他费用为500万元(其中无形资产费用为200万元)。常用的折旧方法有三种:平均年限法、工作量法和双倍余额递减法,这三种方法的具体计算可参考《建设工程造价管理》教材P341。

根据问题1的计算可知,用于折旧的固定资产=2992.16-200=2792.16(万元)

根据题意,项目正常年份的产品设计生产能力为10000件/年,正常年份年总成本费用为950万元,其中项目单位产品的可变成本为550元,其余为固定成本。由此,可以计算得到:

年可变成本=550 × 10000=550(万元);

年固定成本=900-550=350(万元)

年经营成本=总成本-折旧-摊销=950-331.57-25=593.43(万元)

问题3:

利润总额=销售收入-营业税金及附加-总成本

=0.14×10000-0.14 ×10000×6%-950

=366.00(万元)

所得税=利润总额×所得税率=366.00×25%=91.50(万元)

净利润=利润总额-所得税=366.00-91.50=274.50(万元)

资本金净利润率=项目达到设计生产能力后正常年份的税后净利润或运营期内税后年平均净利润/项目资本金

根据题意,项目的建设投资、流动资金均由资本金投入,因此可得:

资本金净利润率=274.5/(2992.16+240)=8.49%。

问题4: